Издержки производства

Любое производство требует задействования труда, материалов и природных ресурсов, которые непосредственно и есть основными составляющими производства, их стоимостное выражение определяется как производственные издержки.

Издержки производства — это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых в процессе производства. Иначе, издержки производства можно назвать затратами на изготовление продукции. В бухгалтерском учете производственные издержки отражаются как себестоимость, она включает материальные затраты, оплату труда и проценты по кредитам.

Классификация издержек производства

Экономическая суть издержек производства заключается в зависимости изготовления продукции от используемых, ресурсов, материалов и других факторов производства. Если организация использует собственные, а не приобретенные материалы-то цены должны отражаться в одной валюте, для удобной отчетности. Основной задачей определения размера издержек, является определение разницы стоимости выпущенной продукции и ее себестоимости. Данные для расчетов издержек берутся исходя из стоимости производственного и технологического цикла. Колебание цен на ресурсы и технологическое обслуживание повлияет на размер минимальных затрат задействуемых в процессе производства.

Затраты, применяемые для приобретения производственных факторов называются издержками производства. Затраты — это использование ресурсов в их натуральной или физической форме, стоимостная оценка подобных затрат называется издержками производства.

В зависимости от того в каком масштабе рассматриваются издержки можно выделить индивидуальные издержки — для отдельной фирмы и общественные издержки с точки зрения всей государственной экономики.

Общая классификация производственных издержек включает массу пунктов основными из них выделяют альтернативные, экономические, бухгалтерские, а также постоянные и переменные издержки.

Альтернативные издержки

Издержки производства разделяют на явные и невозвратные. Невозвратные включают затраты, которые уже невозможно вернуть. Актуальные разделяются на явные и вмененные (альтернативные). Явные издержки заключаются во время взаиморасчетов и они отражаются в отчетности предприятия, вмененные это издержки упущенных возможностей.

Альтернативные издержки включают затраты на производство продукции, которые по тем или иным причинам организация производить не будет. Другими словами, альтернативные издержки это издержки возможностей, которые не использовались.

Альтернативными издержками считаются потери дохода вследствие отказа от одного из нескольких вариантов в пользу осуществления другой хозяйственной операции. Такие издержки получили свое название благодаря выбору между несколькими возможностями.

Для правильного планирования хозяйственной деятельности предприятия возникает проблема варианта выбора между массой возможностей. В данном случае необходимо планировать будущие издержки при выборе того или иного варианта. Владельцы организации обязаны брать в расчет утраты вследствие неверного выбора альтернативных издержек. Большая часть решений предприятий предполагает выбор одной из альтернативных возможностей. При этом необходимо учитывать утраченные возможности, так как они могут выступить определяющим фактором для будущего производства. К альтернативным издержкам можно отнести выплату заработной платы рабочим, процентов инвесторам и оплата ресурсов.

Бухгалтерские и экономические издержки

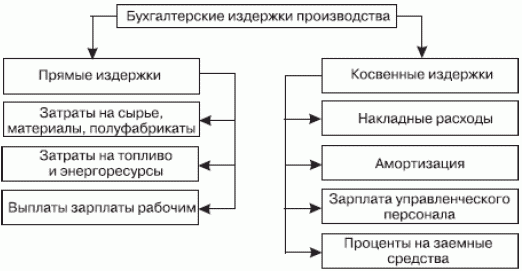

Бухгалтерские издержки — это размеры материальных расходов, которые осуществляются организацией для приобретений на нужды производства. Бухгалтерские издержки являются реальными затратами, которые заключаются при работе с внешними поставщиками.

Бухгалтерские издержки включают в себя:

- Прямые издержки — расходы, которые тратятся непосредственно на производство.

- Косвенные издержки — расходы, которые тратятся непосредственно для приобретения средств и ресурсов у поставщиков. Данные издержки состоят из затрат без которых организация не может осуществлять свою деятельность — накладные, амортизационные расходы и расчетные операции.

Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса. К ним относят те средства и материалы, которые не включены в рыночный оборот. Экономическим либо временными издержками считаются затраты организации на использование ресурсов для производства продукции или предоставления услуг.

К экономическим издержкам относят:

- Внутренние издержки — затраты связанные с использованием собственных ресурсом в производственном цикле.

- Внешние издержки — затраты на приобретение ресурсов для осуществления операционной деятельности.

- Постоянные издержки — это издержки не зависящие от краткосрочного периода времени, это издержки постоянных производственных факторов. Данные издержки связаны самим наличием производственного оборудования, они оплачиваются даже, если организация не производит продукцию на этом оборудовании в текущем операционном цикле. Полностью исключить постоянные издержки, возможно, только при закрытии предприятия в таком случае постоянные издержки преобразуются в невозвратные. Затраты на аренду помещения, выплату зароботной платы, рекламу, оплату коммунальных услуг и амортизацию относят к постоянным издержкам. Даже при нулевой прибыли имеются постоянные затраты.

- Переменные издержки — зависят от объема выпускаемой продукции. Чем больше планов на изготовление продукции тем больше необходимо материальных затрат. К переменным издержкам относят расходы на покупку сырья, топлива, транспорта, электроэнергии и других услуг. Наибольшая доля переменных издержек состоит из стоимости сырья и оплаты труда персонала.

- Общие валовые издержки — это вся совокупность издержек во время операционного цикла. Валовые издержки определяются как сумма постоянных и переменных издержек. Производственные затраты прямо пропорционально увеличиваются росту производства. Для того чтобы определить приносит ли прибыль деятельность организации необходимо отслеживать динамику общего роста затрат, для этого необходимо сравнить увеличение или уменьшение дохода с предельным значением валовых издержек.

- Предельные издержки — включают затраты на изготовление дополнительных единиц продукции или изменение общего количества затрат при росте количества выпускаемого товара. Взаимозависимость между предельными издержками и продукцией выражается следующим образом: при увеличении предельного продукта уменьшаются предельные издержки, при падении продукта издержки, напротив, увеличиваются.

- Средние издержки — это все затраты на одну единице продукции. Средние издержки чаще всего используются для сравнения с общей ценой произведенного товара. Средние издержки вычисляются путем деления размера общих валовых переменных издержек на единицу продукции. Средние издержки в зависимости от того какой показатель относительно единицы продукции: себестоимости, окупаемости, рыночной цены, уровня прибыли исчисляется с применением постоянных и переменных издержек, деленных на объем выпущенной продукции.

Явные и неявные издержки

Исходя из, разделения издержек на альтернативные и бухгалтерские и экономические вытекает разделение на явные и неявные виды затрат.

Явные издержки вытекают из суммы платы за внешние ресурсы организации, то есть затраты на объекты, не находящиеся в прямой собственности предприятия. К явным издержкам причисляют сырье, материалы, горюче-смазочные материалы, топливо, оплата труда. Явные издержки полностью документируются в бухгалтерской отчетности, поэтому их часто называют бухгалтерским издержками. Явные издержки представляют собой прямые платежи поставщикам, рабочим, фактические затраты организации, а также начисленные расходы (амортизация и т. д.).

Неявные издержки включают стоимость эксплуатации внутренних ресурсов, которые находятся в собственности предприятия. К неявным экономическим издержкам относят размеры денежных поступлений, которые предприятие могло бы получит от воплощения альтернативных решений. Например, сдав в аренду помещение владелец может получить больше прибыли, нежели занимая эту площадь для своей деятельности. Таким образом, неполученные платежи называются неявными.

Суммарное количество явных и неявных издержек определяет общие экономические или альтернативные издержки.

Функции издержек производства

Экономический смысл производственных издержек заключается в зависимости объемов материальных затрат на факторы производства. Наиболее оптимальный результат правильной политики ведения расходов на производственные издержки заключается в наращивании выпуска продукции при минимизации затрат. Технологические и производственные затраты берутся как показатели издержек производства. Улучшение условий работы, повышение качества оборудования и ресурсов приводит к минимизации производственных затрат в дальнейшем. Минимизация затрат также связанна с производством максимальных объемов продукции в имеющемся соотношении производственных факторов.

Нынешнее представление производственных издержек трактуется как оценка труда и капитала. При этом владение землей, как фактор равна нулю, так как она не подвергается амортизации. При расчетах между фирмами учитывается сохранение предыдущих вложений в трансформацию экономических ресурсов в материальное благо. Вклад средств в сырье, материалы, оборудование и другие услуги промышленного характера.

Издержки обещания от производственных издержек отличаются тем что реализация товара, издержки на сортировку, упаковку, хранение и перевозку товаров являются дополнительными видами затрат, а именно издержками обещания. Дополнительные издержки получают только после продажи товара. Так же к издержкам обещания можно отнести затраты на рекламу, оплату труда продавцов, подобные чистые издержки возмещаются из прибыли после реализации продукции.

Производственные издержки напрямую зависят от долгосрочных и краткосрочных активов. Так долгосрочные активы подразумевают приобретение оборудования, и ресурсов на длительный период пользования (более одного года), что подразумевает постоянные издержки на обслуживание и амортизацию, для поддержания работы предприятия. Краткосрочные активы — это активы которые используются предприятием в течении одного операционного цикла (не более 1 года) и по истечению 12 месяцев после отчетной даты, то есть затраты предприятия относящиеся непосредственно для успешного завершения операционного цикла можно отчетности к переменным издержкам.

Успешная деятельность предприятия напрямую зависит от того чтобы полученная прибыль полностью покрывала производственные издержки. Перед тем как разворачивать определенную деятельность организаторы разрабатывают план, где предварительно учитываются все виды производственных издержек. Снижение издержек и планирование являются одними из главных задач организаторов. Чтобы субъект хозяйства работал, получал прибыль и был рентабельным необходимо гибко и своевременно разрешать управленческие вопросы.

Сегодняшние модели управления издержками отечественного производства значительно устарели, поэтому экономическое состояние многих предприятий терпят значительные убытки. На балансе многих предприятий содержаться убыточные и незадействованные ресурсы, которые также требуют постоянных затрат. Для того чтобы наладить ситуацию требуется непосредственная государственная финансовая поддержка, а также кардинальное изменение модели управленческой политики.