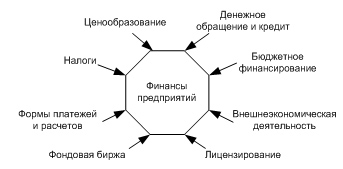

Финансы организации

Финансы организации – это такая система денежных отношений, в которой эти отношения неразрывно связаны с выполнением различных операций над доходами, в частности – с распределением и использованием. Еще говорят, что финансы организации участвуют в обеспечении деятельности организации. Как примеры использования денежных доходов организации, можно назвать выплату дивидендов, арендную плату, погашение банковских обязательств. Приведенное определение рассматривает данное понятие как экономическую категорию.

В основе финансовых отношений заложено реальное движение денег, иными словами, при распределении дохода необходимо проводить платежи, совершать расчеты; распределение не обходится без смены собственников денег и целевого обособления у одного собственника. Распределяемые денежные средства становятся финансовым ресурсом, который формирует государство и хозяйствующие субъекты.

Такие финансовые ресурсы, объединенные для дальнейшего использования, называются денежным фондом.

Место финансов организации в финансовой системе

В финансовой системе им отводится особая роль. Неправильно полагать, что она главенствующая, поскольку в системе все элементы по своей значимости равны по отношению друг к другу в плане работоспособности системы. И всё же, любому элементу присущи специфичные аспекты формирования, распределения денежного фонда, влияния на воспроизводство экономики – по этим показателям проявляются особенности финансов организации.

Давая основную характеристику финансам организации в разрезе элемента системы, нужно сказать о том, что как раз на уровне элемента осуществляется первичное распределение цены общественного продукта по целевому назначению – это и прибыль предприятий, и зарплата, и различного рода отчисления, и т.д. Это можно назвать первичной сферой появления финансовых отношений. Финансы организаций являются первоначальным звеном в финансовой системе, и этим звеном в большой степени определяется уровень доходов, которые формирует государство, банк и т.д.

Основная задача финансов предприятия

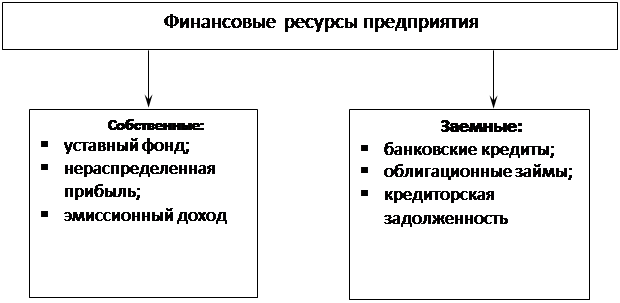

Финансы организации обеспечивают ей деятельность в финансовом плане – это и есть их основная задача. Главный источник, из которого предприятие получает деньги на свою хозяйственную деятельность – это деньги от реализации производимой на предприятии продукции. Если создается такая ситуация, что средств временно недостаточно, организация может взять краткосрочный кредит в банке.

Долгосрочные потребности обеспечиваются посредством долгосрочного кредита или выпуска акций. Подобными решениями – о кредите или акциях – определяют структуру капитала предприятия.

Иные задачи финансов

Задачей финансов организации является и поиск идеального соотношения объема возможного дохода и риска потерять деньги.

В делах корпоративных финансов очень значимы принимаемые решения об инвестициях, а управление инвестициями является важным аспектом финансов на уровне организации. Организация, прежде чем инвестировать средства, должна:

- провести анализ ряда факторов, в частности, выявить соотношения цели, времени, налогов, инфляции и чистых доходов;

- выбрать стратегию хеджирования;

- оценить эффективность инвестиции.

Управление финансами организации схоже с бухучетом с той разницей, что последний ведет учет уже проведенных операций, а учет финансов организации работает с финансовыми операциями, которые еще только предстоит провести.

Функции финансов предприятия

Через функции проявляется сущность финансов предприятия. В различных литературных источниках перечень функций определяет по-разному. К функциям финансов организации причисляют много вариантов, например распределительная функция, воспроизводственная, контрольная, функция формирования доходов, функция планирования и т.д.

Из всех названных функций только две действительно важны и в значительной степени влияют на экономическое развитие. Финансы, как экономическая категория, являются денежными отношениями распределения, следовательно, сущность финансов организации в полной мере выражена распределительной функцией и контрольной.

Также в рамках экономической категории финансы организации представляют собой инструмент распределения стоимости ВВП, откуда формируются доходы и фонды участников процесса воспроизводства экономика.

Распределительная функция

Распределительная функция хорошо прослеживается в формировании финансов организации, в частности, при распределении выручки предприятия от реализации своего продукта. Такая выручка – это доход организации (гл. 25 ст. 248 НК РФ). Как результат распределения:

- стоимость задействованных в производстве средств оказывается возмещенной;

- идет формирование фонда оплаты труда;

- появляются денежные фонды, обеспечивающие развитие производства, покрытие убытков, поощрение работников предприятия

- и т.д.

Контрольная функция

Контрольная и распределительная функции органически связаны между собой, характеризуя один и тот же экономический процесс: формирование денежной стоимости и ее распределение. К примеру, своевременная уплата дебиторской задолженности влияет на объем получения спрогнозированного дохода, финансовую устойчивость организации, платежеспособность.

Анализ финансов организации тоже представляет собой проявление контрольной функции, анализируются при этом финансовые показатели: устойчивость и рентабельность, платежеспособность, выявление резервов экономического роста, сведение риска банкротства к минимуму и т.д.

В основе реализации этой функции заложена финансовая информация, то есть показатели стоимости, планы развития предприятия, отчетность бухгалтерии. Это причина, по которой едва ли не главное условие для того, чтобы выполнение контрольной функции было успешным – достоверность и реалистичность информации. Тогда можно выстроить систему финансовых показателей, которая позволит сделать оценку хозяйственной деятельности предприятия и устранить недостатки, если таковые будут найдены.

(4 оценок, среднее: 4,00 из 5)

(4 оценок, среднее: 4,00 из 5)