Финансы предприятия

Финансы предприятия – это совокупность денежных и экономических отношений, которые возникают в результате денежных потоков, связанных с функционированием финансовых фондов предприятия.

Система финансов предприятия представляет процесс формирования, распределения и применения внутреннего валового продукта в денежном выражении.

В ходе осуществления финансовых операций на предприятии образуются определенные финансовые отношения. Они неразрывно связаны со сбытом выпускаемой продукции, включают формирование финансов предприятия, использование полученной прибыли.

Денежные отношения – один из самых главных компонентов финансово-хозяйственной деятельности компании. Они связаны со всеми сторонами ее деятельности: для того чтобы получить сырье для выпуска продукции, сначала нужно перечислить деньги поставщикам, при реализации готовых товаров также на предприятие поступает выручка, внесение налоговых и бюджетных платежей, погашение действующих кредитов. Все перечисленные операции осуществляются за счет оборота финансовых ресурсов компании.

Таким образом, сущность финансов предприятия заключается в совокупности денежных операций, которые возникают по причине формирования потенциальных или фактических фондов денежных ресурсов, их распределения и применение на потребности производства.

Финансы предприятия активно используют для регулирования отраслевых соотношений и соблюдения оптимальных пропорций в рыночной экономике, разработке новых проектов, внедрение в производство новейших технологий. Организация финансов предприятия должна быть построена таким образом, чтобы была возможность привлекать денежные накопления населения для инвестиционных целей. Средства граждан необходимо вкладывать в ценные бумаги, которые выпускают отдельные компании.

Финансы предприятия: классификация

Финансовые отношения предприятия объединены в четыре группы.

1 группа

Она самая большая по объемам финансовых операций и включает отношения компаний между собой, которые связаны со сбытом готовой продукции, покупкой материальных ценностей, необходимых для ведения хозяйственной деятельности. Значение данной группы финансовых связей первичное. Именно в сфере материального производства формируется национальный доход, компании получают прибыль от продажи своих товаров и услуг.

2 группа

Это совокупность финансовых отношений между подразделениями, отделами, бригадами, отношения в коллективе. Они связаны с выплатой заработной платы, разделением премиальных, оборотных средств и других материальных благ. Главная функция финансовых отношений данной группы – это формирование стимулов для эффективной работы, повышения уровня ответственности и заинтересованности в результатах своей работы. Отношения между сотрудниками – это их заработная плата.

3 группа

Включают отношения, связанные с образованием и использованием финансовых фондов, так как в условиях рыночной экономики они обязательно должны быть сформированы. Средства из них используются на пополнение оборотного капитала, финансирование импорта, проведение исследовательских работ и маркетингового анализа. Важную роль играет внутриотраслевое перераспределение финансовых ресурсов и способствует оптимизации платежного баланса предприятия.

Для того, чтобы объединить финансовые усилия, направленные на развитие производства, образовывают финансово-промышленные группы. Это позволяют добиться максимального результата.

Финансовые отношения у предприятия возникают с:

- другими компаниями;

- внутри организации и финансово-промышленных групп;

- внутри холдинга;

- с банковскими учреждениями;

- поставщиками и покупателями;

- подрядчиками;

- транспортными и строительными фирмами;

- с иностранными компаниями;

- своим персоналом;

- внутри цехов и подразделений;

- с бюджетными учреждениями разных уровней;

- страховыми компаниями;

- внебюджетными фондами;

- финансовыми и инвестиционными фондами.

Учет финансов предприятия является одним из самых сложных участков. Финансы компании формируют: добавочный и резервный капитал, фонд накопления, амортизационный, валютный инвестиционный фонды, фонд потребления, выплаты заработной платы, внесения бюджетных платежей.

4 группа

Кредитная, налоговая и таможенная политика должны быть направлены на снижение темпов инфляции, поддержку производства и привлечение инвестиций. Например, во многих странах весь прирост производства освобожден от налогообложения. Это выгодно обеим сторонам, так как налоги данные компании оплачивают в полном размере, а через год эти поступления резко возрастают.

Финансы предприятия и банковская деятельность

Со страховыми компаниями предприятия заключают договора по медицинскому и социальному страхованию. С банками предприятия формируют безналичные операции, а также платежи по погашению кратко- и долгосрочных кредитов. Кредитные средства для многих компаний являются основным источником для формирования оборотного капитала, модернизации и расширения производства, повышения качества выпускаемой продукции, решения временных финансовых проблем.

Банки предприятиям предлагают большой перечень нетрадиционных услуг. Например, траст, факторинг, форфейтинг и лизинг. Также создаются отдельные компании, которые специализируются на выполнении конкретно одной услуги. Отношения с предприятия у них возникают без участия банков.

Отношения с фондовым рынком формируются при купле-продаже ценных бумаг. Управление финансами предприятия должно быть построено таким образом, чтобы поддерживалось оптимальное отношение собственных и заемных финансовых ресурсов.

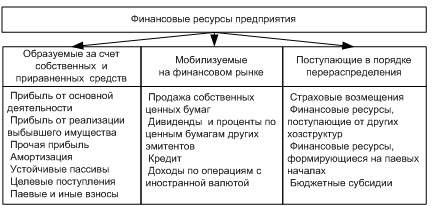

Очень важным аспектом деятельности предприятия является создание различных финансовых фондов. За счет их средств финансируется хозяйственная деятельность, обеспечивается всеми необходимыми средствами, осуществляется расширенное производство, покупается новое оборудование, проходят расчеты с кредитными и бюджетными организациями.

Основы финансов предприятия

Основы финансов предприятия подразумевают формирование уставного фонда. За счет него создается оборотный капитал и основные средства. Перед финансовой службой поставлена очень ответственная задача – обеспечить эффективное использование и управление уставным фондом.

Уставной капитал является главным источником собственных средств компании. Его сумма отражает стоимость выпущенных акций. Уменьшить или увеличить размер капитала можно за счет дополнительной эмиссии акций или их изъятия из обращения. Также можно корректировать номинальную стоимость своих ценных бумаг.

Денежный фонд предприятия (добавочный капитал) включает: результаты переоценки основных средств, эмиссионную прибыль, бесплатно полученные материальные ценности на производственные цели, дотации из бюджета на формирование капитальный вложений, ресурсы на пополнение оборотных средств.

Резервный капитал формируется за счет отчислений от полученной прибыли. Его средства используют для покрытия непредвиденных затрат. Акционерные общества – на погашение облигаций и выкупа акций.

Фонд накопления формируется за счет отчислений из ЧП. Его средства используют на расширение и модернизацию производства.

Инвестиционный фонд создан для финансирования простого воспроизводства основных средств. Он включает также и привлеченные финансовые ресурсы.

Акционерный капитал – это совокупность активов за минусом долгов общества. Он включает все собственные средства, которые формируют выше перечисленные фонды.

Анализ состояния финансов предприятия регулярно проводится. Финансовые ресурсы должны использоваться эффективно.

Фонд потребления формируется за счет отчислений от ЧП. Его средства используют на выплату дивидендов, премий, материальной помощи, питание, транспортные затраты, оплату дополнительных отпусков.

Валютный фонд создается на предприятиях, которые занимаются экспортом или импортом. Они формируют валютные резервы для осуществления данных операций.

Валютный фонд формируется на предприятиях, получающих валютную выручку от экспортных операций или покупающих валюту для импортных операций.

Выше рассмотренные фонды являются постоянными. Но предприятие может создавать и оперативные денежные фонды. Два или один раз в месяц создается фонд по выплате заработной платы. Ежегодно формируется фонд по выплате дивидендов акционерам предприятия. Периодически на предприятии формируется фонд для оплаты различных бюджетных платежей.

Финансовый механизм

Анализ финансов предприятия и управление ними осуществляется на основе финансового механизма. Это система управления финансами компании, которая предназначена для организации взаимодействия денежных фондов и финансовых отношений с целью их эффективного влияния на итоговые результаты деятельности компании. Данная система управления основывается на требования экономических законов.

Финансовый механизм является основным во всей финансовой системе, так как именно финансы играют главную роль в материальной сфере производства. Он связан с управлением финансовыми отношениями, которые возникают в компании, и их денежными фондами.

Финансовый механизм должен быть построен таким образом, чтобы способствовать эффективному использованию финансовых ресурсов предприятия, выполнению их основных функций и полному взаимодействию.