Финансы РФ

Финансы РФ – один из главных экономических рычагов в рыночных отношениях государства. Финансы РФ можно представить, как совокупность экономических отношений, которые возникают в период создания, распределения, а также применения капитала, необходимого государству для реализации основных функций и задач.

Финансы РФ – это не деньги в прямом понимании, а взаимоотношение людей, работающих с целью образования, перераспределения и применения денежных средств во благо страны. Финансы РФ являются мощным инструментом, предназначенным для распределения национальной прибыли и валового продукта государства, а также стимулирования экономики страны в целом.

Сущность финансов РФ

Финансовое право в стране охватывает весьма широкий круг различных общественных отношений. Все это обусловлено тем, что государство использует финансы в качестве мощного рычага для осуществления экономической деятельности. Понятие «финансы» часто приравнивают к обычным «деньгам». Но по своей сути это лишь слова-синонимы.

К отличительным особенностям финансов РФ можно отнести:

1. Наличие взаимоотношений между различными субъектами. При этом денежные средства выступают в качестве материальной основы для дальнейшей деятельности, а также функционирования финансов РФ. Там где нет денег, как таковых, не может быть и самих финансов.

2. Субъекты взаимодействия могут иметь различные права при организации этих отношений. При этом государство, как основной орган, берет на себя особые полномочия.

3. Своевременное пополнение бюджета может быть обеспечено только благодаря сборам, налоговым и прочим платежам принудительного характера. Этого можно достичь только посредством создания мощного и главное – работоспособного финансового аппарата.

Указанные выше признаки позволяют определить финансы РФ, как отдельное звено в совокупности денежных взаимоотношений. К примеру, обычные финансовые взаимоотношения между людьми, потребителем и продавцом (даже в случае применения денег) нельзя назвать финансами.

Сущность финансов РФ можно рассматривать в двух основных аспектах:

1. В экономическом. То есть финансы РФ – это взаимоотношения в экономике, которые имеют непосредственную связь с процессами формирования, распределения и применения капитала. Основная цель при этом – решение функций и задач государства.

2. В денежном. Здесь финансы РФ представляют собой совокупность различных фондов, которые государство объединяет под общее управление для решения собственных задач.

Финансы РФ выражают денежное взаимоотношение между:

- различными компаниями в процессе покупки материальных ценностей, услуги или товаров;

- компаниями и вышестоящими структурами в процессе формирования централизованного капитала и его перераспределения;

- компаниями и страной при выплате налогов в бюджет, а также при осуществлении финансирования;

- гражданами и страной при внесении первыми платежей и налогов;

- элементами всей бюджетной системы страны;

- обращением денежных средств в различных компаниях и фондах;

- гражданами, компаниями и страховщиками при выплате страховых взносов и покрытии ущерба.

Основной материальный источник финансовых фондов — национальный доход государства, то есть стоимость ВВП минус расходы на инструменты и средства производства. При этом главное условие роста финансов РФ – повышение национального дохода.

Система финансов РФ

Финансовая система Российской Федерации – это сотрудничество (взаимосвязь) всех финансовых институтов, а также государственных структур, осуществляющих работу в финансовой сфере. Все звенья системы финансов РФ формирует одну общую сеть, в основе которой следующие ответвления:

- Бюджетная система РФ. К ней можно отнести общий бюджет страны и местные бюджетные средства.

- Целевые фонды (как правило, они внебюджетные). Такие структуры создаются на постоянной основе или на небольшой период времени. По целевой направленности можно выделить две группы внебюджетных фондов – межотраслевого (отраслевого) характера, а также фонды социального назначения. В последнее время все чаще образовываются фонды территориального назначения.

- Имущественное и личное страхование.

- Финансы различных отраслей хозяйствования страны, учреждений, фирм, компаний и прочих структур. Это звено финансовой системы РФ является независимым и формирует основную часть бюджетных средств страны. Налоги, отчисляемые компаниями, формируют единый доход страны, который перераспределяется в дальнейшем на все уровни. К финансам различных хозяйственных структур можно отнести – финансы некоммерческих и коммерческих компаний. При этом у каждой из групп есть своя специфика работы.

- Банковский или государственный заем. Государственный кредит – это особая форма финансовых взаимоотношений между двумя сторонами. С одной стороны – юридические (физические) лица, а с другой – государство.

Также в государственную систему включены следующие фонды – банковской системы, региональных (общественных) организаций, страховых компаний, негосударственных, а также прочих юридических лиц.

Финансовый институт страны представляет собой отношения в экономической сфере, которые связаны по различным методам и формам сбора, а также дальнейших трат капитала. При этом основным принципом всей системы является соблюдение единства. Финансы РФ не должны выходит за пределы государственной финансовой политики, а также текущих правил сборов и налогообложения. Единство – это одно из основных условий Конституции РФ, которое гарантирует свободу экономического пространства и перемещения капитала.

Функции финансов РФ

По своей денежной составляющей финансы проявляются в нескольких основных функциях:

1. Распределительной функции. Здесь идет речь о полноценном распределении национального дохода страны путем создания различных видов прибыли – первичной и основной. Сумма этих двух видов доходов и формируют общенациональную прибыль. При этом основной доход формируется благодаря основным участникам производства. К таковым можно отнести:

- прибыли различных компаний, работающих в сфере материального производства;

- заработные платы всех граждан страны (фермеров, служащих, рабочих и так далее).

В дальнейшем происходит перераспределение полученной прибыли, в результате чего образуются производственные и вторичные доходы. Основная задача перераспределения средств – создание рыночной экономики, укрепление финансовой структуры РФ, улучшение качества жизни граждан и так далее.

2. Контрольной функции. Такая функция подразумевает осуществление контроля распределения ВВП по различным фондам и деление расходования средств по целевому назначению. При этом финансовый контроль должен охватывать все сферы деятельности страны (как производственную, так и непроизводственную). Основная цель – эффективное экономическое стимулирование всех процессов, рациональное расходование природных богатств, сокращение ресурсов непроизводственного характера и так далее.

Одна из главных задач контрольной функции финансов РФ – соблюдение действующего законодательства страны касательно всех финансовых вопросов, полноты и своевременности выполнения обязательств перед банковскими структурами, налоговой службой, а также обязательств компаний по совершению платежей и расчетов.

Реализация контрольной функции осуществляется благодаря эффективной деятельности финансовых органов.

3. Регулирующей функции. Ее суть заключается в деятельности государства, его вмешательство в сферу производства. При этом основные направления, которые интересуют государственные структуры – налоги, государственное кредитование и расходы бюджетных средств. Для регулирования экономики и социальных отношений может применяться бюджетное, государственное или финансовое планирование.

Контроль и учет финансов РФ

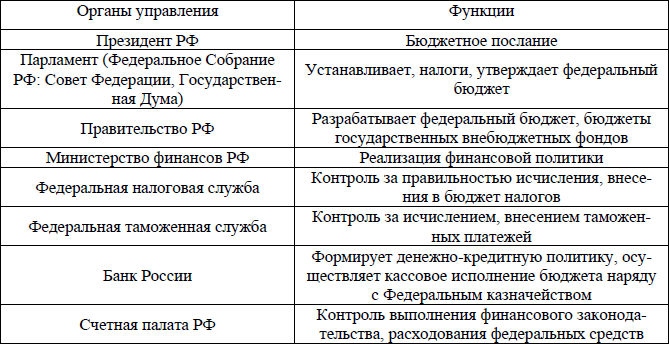

Одна из наиболее важных задач государства – осуществление контроля и учета финансов Российской Федерации. В зависимости от типа субъекта контроль финансов РФ может быть:

- Внутриведомственным (общегосударственным). Такая задача возлагается на местные органы власти и управленческие структуры. При этом контролируются все объекты, вне зависимости от их подчиненности тому или иному ведомству. В случае с ведомственным контролем его проводят представители специальных отделов (как правило, контрольно-ревизионных). Задача данных органов – проверка всех субъектов (учреждений, компаний и прочих организаций, которые входят в ведомство структуры).

- Внутрихозяйственным. Такая проверка возлагается на финансовые службы компаний или предприятий. Чаще всего работа поручается финансовым отделам организаций, бухгалтериям и прочим отделам. Основная задача – проверка качества ведения финансовой и производственной деятельности организации и всех его структурных отделов.

- Общественно-финансовым. Здесь основные проверки осуществляются физические лица, которые возложили на свои плечи функции контроля. Вся работы при этом осуществляется на добровольных началах.

- Независимым. К данной категории можно отнести проверки, которые выполняются специальными службами и отдельными физическими лицами.

Основная задача таких организаций – проверка деятельности различных субъектов в экономической сфере. Основными проверяющими органами выступают Федеральное Собрание и его палаты – Совет Федерации и Государственная Дума.

В свою очередь в структуре ФСРФ образована Счетная палата, которая выступает в качестве основного органа с функцией финансового контроля. Задача Счетной палаты – контроль своевременного исполнения всей прибыли и расходов государственного бюджета страны, определение эффективности, а также целесообразности расходования бюджета и использования собственности государства. Кроме этого, к функциям Счетной палаты можно отнести анализ отклонений от нормы расходования средств и подготовка предложений, который позволят решить существующую проблему.

Положения Счетной палаты РФ берутся за основу всеми государственными структурами Российской федерации, в том числе внебюджетными фондами.

На уровне регионов контроль финансов РФ осуществляется органами местной власти и специально созданными структурами. Контроль республиканского бюджета РФ берет на себя специальный Комитет по банкам, налогам и бюджетной сфере. Его задача – выполнение всей категории экспертно-аналитических работ, а также сбор и подготовка материалов для корректировки бюджета страны. Информация направляется на рассмотрение в Государственную Думу РФ.

Министерство финансов РФ и его подразделения в регионах также берут на себя контрольную функцию. В составе аппарата есть КРУ (контрольно-ревизионное управление), а в регионах — главный контроллер-ревизор. Основная задача — контроль деятельности компаний, рациональность использования средств и так далее.

Казначейство Минфина РФ контролирует поступление, а также правильность использования государственных средств. Кроме этого, к задаче Казначейства относится организация, контроль и выполнение заложенного бюджета страны и внебюджетных фондов. Также Казначейство собирает и анализирует информацию, показывающую состояние государственного бюджета, передает отчет высшим структурам страны для дальнейшей проверки состояния бюджета.

Государственная налоговая служба подчиняется Президенту РФ. Основная задача структуры – четкое соблюдение законодательства в отношении выплаты налогов, корректности их начисления, а также своевременности передачи средств в государственный бюджет страны.

Налоговые инспекции представляют собой один из главных органов контроля финансов РФ. Их задача – проверка бухгалтерских книг, финансовых документов, деклараций, а также бумаг, имеющих непосредственную связь с выплатой налогов в стране. При этом под их контролем находятся организации самых различных форм собственности. Должностные лица налоговых инспекций имеют право требовать пояснения, сведения и справки по вопросам, которые возникают в процессе проверок. Исключения составляет лишь та информация, которая относится к коммерческой тайне.

Если какая-либо структура отказывается передавать информацию о финансовой деятельности (расчеты, балансы, отсчеты, декларации) или прочие документы, которые связаны с уплатой налогов, то налоговая инспекция имеет полномочия блокировать всю финансовую деятельность компании-нарушителя, изымать необходимые бумаги для изучения, применять штрафные и финансовые санкции, а также передавать дела на рассмотрение в судебные инстанции. В суде могут решаться вопросы о признании операций недействительными или же полной ликвидации структуры.

Контроль финансов РФ может различаться по срокам проведения:

- Предварительный контроль. Его суть заключается в проверке документации и финансовых планов компании, проектов бюджетов и смет еще на этапе создания и рассмотрения. Основная задача – не допустить неправильной траты бюджетных средств и своевременно устраненить погрешности в работе структуры.

- Текущий контроль. Такой вид проверки производится в процессе выполнения финансовых планов, а также при выполнении хозяйственно-финансовых операций. Задача – контроль законности и правильности всех расходов и прибыли компании, а также своевременности перечисления средств в бюджет страны. В случае выявления нарушений ответственные лица могут привлекаться к различным видам ответственности (как правило, материальной или административной).

- Последующий контроль. Это стандартные ревизии организаций на факт корректности и законности всех финансовых операций. Основная цель таких проверок – определение основных недостатков, а также «пробелов» в использовании ресурсов, как финансовых, так и трудовых.

Аудит – экспертиза и проверка финансовой отчетности компании, а также контроль и учет совершаемой ими деятельности. Основная цель – проверка достоверности отчетов организации, а также всех совершаемых внутри компании операций. Особенность аудитора в том, что он не является государственным служащим, а представляет собой независимого проверяющего, который прошел соответствующую проверку и получил лицензию.

Аудит может различаться по своим задачам и целям:

- внешний аудит проводится для проверки бухгалтерской отчетности, оценки платежеспособности компании, проведения финансовых экспертиз, а также предоставления рекомендаций по дальнейшему налоговому и финансовому планированию;

- внутренний аудит осуществляется собственными службами компании. Задача – проведение проверок по задаче руководителя структуры. При этом цели могут устанавливаться различные, в зависимости от потребностей руководителя. Как правило, такие проверки должны охватывать все сферы деятельности предприятия.